Finansowanie aut firmowych

Branża związana z finansowaniem samochodów miała się w 2006 roku wyśmienicie i chociaż sprzedaż nowych samochodów spada, to liczba kupowanych dzięki kredytom, umowom leasingowym czy CFM-om wzrasta.

Firmy leasingowe w 2006 r. sfinansowały zakup ponad 112 tys. pojazdów osobowych i ciężarowych na kwotę ok. 10,75 mld zł, natomiast banki pożyczyły w tym okresie połowę tego, co firmy leasingowe, bo ok. 5,40 mld zł, na zakup ponad 194 tys. samochodów. Wprawdzie nie wiemy, na jaką kwotę wynajęły auta firmy z branży CFM, ale w minionym roku powiększyły one zarządzaną przez siebie flotę o 21 822 auta. Należy jednak zaznaczyć, że firmy leasingowe i banki finansowały zakup aut, zarówno nowych, jak i używanych, natomiast firmy z branży CFM wynajmują wyłączne nowe pojazdy.

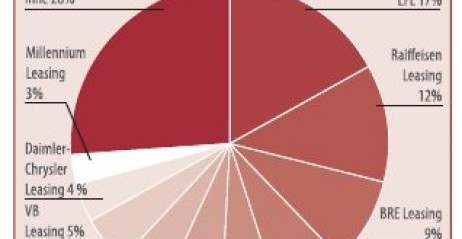

10 czołowych firm na rynku leasingu samochodów osobowych

10 czołowych firm na rynku leasingu samochodów osobowych Wartość udzielonych kredytów samochodowych

Wartość udzielonych kredytów samochodowychRok 2006 okazał się kolejnym rekordowym rokiem dla branży leasingowej w Polsce. W portfelu umów leasingu ruchomości wciąż dominuje leasing środków transportu - 62% portfela leasingu ruchomości, jednak powoli, ale systematycznie, zmniejsza się on. Sukcesywnie wzrasta za to udział w tym rynku maszyn i urządzeń przemysłowych. Na przestrzeni ostatniego roku wzrósł on z 30,8% do 32,3% i przyrost ten jest niewątpliwie efektem wyraźnego ożywienia w gospodarce. Łączna wartość wyleasingowanych w zeszłym roku wszystkich pojazdów przekroczyła 12 mld złotych (o 37% więcej niż przed rokiem), w tym samochodów osobowych i ciężarowych wyniosła ok 10,75 mld zł. W tej grupie najwyższy udział - 38,6% - mają pojazdy ciężarowe o ładowności pow. 3,5 t. Po czterech kwartałach 2006 roku wartość tych aut oddanych w leasing wyniosła 4,670 mld zł i była o 45% wyższa niż roku 2005. Średnia wartość wyleasingowanej ciężarówki wyniosła ponad 138 tys. zł.

Szacunkowa wartość netto środków transportu drogowego, przekazanych w leasing w latach 2000-2006 (w mln zł)

Szacunkowa wartość netto środków transportu drogowego, przekazanych w leasing w latach 2000-2006 (w mln zł) Wartość udzielonych kredytów samochodowych w 2005 i 2006 roku (w mln zł)

Wartość udzielonych kredytów samochodowych w 2005 i 2006 roku (w mln zł)

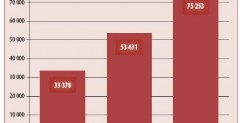

Polski rynek CFM w latach 2004-2006

Polski rynek CFM w latach 2004-2006 10 czołowych firm na rynku leasingu środków transportu drogowego

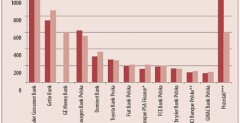

10 czołowych firm na rynku leasingu środków transportu drogowegoKredyt

W 2006 roku banki specjalizujące się w udzielaniu kredytów samochodowych pożyczyły ok. 5,405 mln zł (+119 mln zł) na zakup ponad 194,3 tys. aut (-8 946 szt.), w większości używanych. Wynik finansowy jest lepszy od tego z 2005 r. o 2,3% i oznacza, że banki sprzedały mniej kredytów (-4,4%), ale na wyższą wartość Osiem banków związanych z koncernami, tzw. autobanków, pożyczyło w minionym roku 34,4% tej kwoty, czyli 1,859 mln zł.

Średnia wartość kredytu w 2006 roku wyniosła 32 788 zł (+3,2%) i jest prawie 2,5-krotnie mniejsza niż średnia kwota leasingu udzielanego na samochód. Przyczyny tej dysproporcji są dwie. Po pierwsze, klienci banków znacznie częściej wybierają wariant mieszany (gotówka + kredyt) do sfinansowania swojego pojazdu przy większym niż w przypadku leasingu wkładzie własnym. Po drugie, banki mają w swoim portfelu udzielonych kredytów znacznie więcej samochodów używanych, oczywiście, są one sporo tańsze niż nowe - np. w przypadku przejętego w październiku przez Fortis Bank i piątego w rankingu Dominet Banku 100% akcji kredytowych przekazanych było na samochody używane. Najskuteczniejszym kredytodawcą samochodowym, podobnie jak w minionym roku, został Santander Consumer Bank z 20,7-procentowym udziałem w rynku i jako jedyny pożyczył kwotę przekraczającą 1 mld zł - 1 117,2 mln zł. Mimo tak wysokiego i dobrego rezultatu, szefowie hiszpańskiego banku nie mają powodów do zadowolenia, gdyż wynik ten jest o 7,6% słabszy od uzyskanego w roku 2005.

Usatysfakcjonowani za to uzyskanym wynikiem byli zarządzający bankiem Leszka Czarneckiego - Getin Bankiem. Wrocławski bank zwiększył sprzedaż kredytów samochodowych o 16,6% w stosunku do roku 2005, osiągając wynik 862,9 mln zł (740,3 mln zł w poprzednim roku) i 16% udziału w rynku. 24,5% tej sprzedaży stanowiły kredyty na zakup nowych samochodów, pozostałe 75,4% przypadło na zakup aut używanych. Największy wzrost odnotowano w kredytowaniu sprzedaży samochodów nowych (+55,9%). Jednak, jak podkreśla Grzegorz Tracz, wiceprezes Getin Banku odpowiedzialny za obszar kredytów samochodowych i bankowości korporacyjnej, w 2007 roku interesuje go tylko pozycja nr 1. - W tym roku chcemy stać się liderem na rynku. Chcemy tego dokonać, odróżniając się od ofert banków powiązanych z producentami aut. Stawiamy przede wszystkim na szybkość działania, jasne procedury i przyjazną obsługę. Zwiększamy możliwości naszych systemów IT, by decyzje kredytowe zapadały jeszcze szybciej, a wyceny były jeszcze bardziej precyzyjne - powiedział Tracz.

Z 11,1-procentowym udziałem w rynku na trzecim miejscu po 2006 roku znalazł się debiutant w rankingu (ponieważ wcześniej bank nie dzielił się swoimi wynikami) - GE Money Bank, udzielając prawie 601,9 mln zł kredytów. Zdaniem Przemysława Łaszczewskiego, dyrektora Departamentu Sprzedaży Kredytów Samochodowych GE Money Banku, tak dobry rezultat bank zawdzięcza głównie zwiększonej aktywności w poszczególnych segmentach rynku. Na rynku samochodów używanych, gdzie bardzo mocną pozycję zajmuje sieć dealerów samochodów używanych GEpard, będąca własnością banku, skupia się on na dostępności dla klienta. Obecnie aktywnych jest ok. 200 salonów, które przyciągają klienta głównie poprzez atrakcyjne warunki kredytowania samochodów.

Na rynku kredytów samochodowych GE Money Bank należał również w ostatnich miesiącach minionego roku do liderów aktywności promocyjnej. - Wprowadziliśmy z sukcesem ponad 10 różnych promocji na pojazdy nowe. Część z nich dedykowana jest wybranym partnerom, pozostałe dealerom wszystkich marek - dodaje Łaszczewski.

Pierwszy z autobanków - Volkswagen Bank - zajął dopiero czwartą lokatę z udzielonymi 557,8 mln zł kredytu i 10,3-procentowym udziałem w rynku. Ten, finansujący głównie zakup marek Audi, Volkswagen, Škoda i Seat, bank odnotował największy zeszłoroczny spadek - 9,8% wartości i 10,9% liczby udzielonych kredytów. Pierwszą piątkę z 6,7-procentowym udziałem w rynku zamyka dolnośląski Dominet Bank, z najwyższym spośród badanych wzrostem sprzedaży (+17,5%) i wynikiem 364,1 mln pożyczonych zł. Pozostałe miejsca kolejno należą już do banków związanych z koncernami motoryzacyjnymi należącymi do Grupy: Toyoty, Fiata, PSA, Forda, DaimlerChrysler, Renault i GM.

Zgodnie z mało optymistycznymi prognozami sprzedaży nowych samochodów osobowych i dostawczych, także wartość udzielanych kredytów powinna być niewiele wyższa od tej sprzed roku. Dotyczy to zwłaszcza autobanków, ponieważ to głównie one kredytują sprzedaż takich aut. Podobną dynamiką wzrostu akcji kredytowych powinno wykazać się finansowanie segmentu aut używanych, gdyż nie ma wyraźnych przesłanek, żeby import gwałtownie spadł lub wzrósł. Mimo to rok 2007 zapowiada się bardzo ciekawie, ponieważ prezesi największych banków, niezwiązanych z koncernami samochodowymi, zapowiedzieli ostrą rywalizację o prym na rynku kredytów samochodowych, a pamiętajmy, że konkurencja jest najlepszym gwarantem wysokiej jakości niższych cen, czyli kosztów kredytu. Wygląda więc na to, że będą one bardziej dostępne i niżej oprocentowane.

Wynajem i zarządzanie

Firmy z branży CFM na koniec 2006 r. zarządzały i wynajmowały co najmniej 75 253 auta, oznacza to, że w minionym roku przybyły w tym sektorze 21 822 auta, co stanowi 40,8-procentowy wzrost w porównaniu z rokiem 2005. (Wykres 7)

Biorąc pod uwagę wyłączne zarządzanie flotami, rynek objęty tą usługą liczył 15 967 aut, a jego dynamika wzrostu w porównaniu do roku 2005 wyniosła 64,2% (+ 6241 aut), natomiast w porównaniu do końca 2004 roku aż 265% (+ 11 591 aut).

Liderem wyłącznego zarządzania pozostaje firma SAMSET Sp. z o.o. Ma ona 15,5-procentowy udział w tym rynku, a liczba zarządzanych przez nią samochodów wynosi 2 439. W porównaniu do roku 2005 spółka ta odnotowała ponad 54-procentowy wzrost (+ 868 aut).

Drugą i trzecią pozycję zajmują spółki obsługujące program Toyoty CorpoCars Management (TCCM): Toyota Marki Sp. z o.o. i Toyota Bielany Sp. z o.o. Zarządzają one odpowiednio 10,5% oraz 10,2% samochodów na tym rynku. Toyota Marki Sp. z o.o. całą flotę, jaką wyłącznie zarządza, pozyskała w 2006 roku i na koniec roku obejmowała ona już 1 674 auta. Natomiast park Toyoty Bielany Sp. z o.o. objęty wyłącznym zarządzaniem zwiększył się w ciągu zeszłego roku o 1 407 aut i na koniec roku liczył 1 629 samochodów.

Polski rynek full service leasingu, czyli zarządzania i finansowania flotami, w 2006 r. liczył sobie 59 286 samochodów i wzrósł o 35,7% w porównaniu do roku 2005 (+ 15 581 aut), natomiast w porównaniu do roku 2004 liczba ta zwiększyła się ponaddwukrotnie (wzrost o 104,4%; +30 284 auta), kiedy tą usługą objęte były 29 002 pojazdy. W tym sektorze usług outsourcingowych największym graczem na rynku z udziałem na poziomie 15,6% pozostaje Masterlease Polska SA. Spółka ta ma w zarządzaniu i finansowaniu 9 224 samochody.

W ścisłej czołówce niezmiennie znajdują się również: Arval Service Lease Polska Sp. z o.o. (na koniec 2006 roku obsługiwał w full service leasingu 6 815 aut, co daje mu 11,5% udziału w rynku), DaimlerChrysler Fleet Management Polska Sp. z o.o. (5 839 aut, 9,8%) oraz LeasePlan Fleet Management (Polska) Sp. z o.o. (5 384 auta, 9,1%).

Największa pojedyncza zarządzana i finansowana flota nie należy już do spółki Masterlease Polska, choć ta może pochwalić się również imponującą ilością 1 721 aut objętych usługą. Bardziej liczebną pojedynczą flotę obsługuje TRANSPOST SA i liczy ona 1 929 samochodów. Pozostałe firmy zarządzają i finansują ponad połowę mniejsze floty.

Biorąc pod uwagę łączną liczbę pojazdów, objętych usługą zarówno wyłącznego zarządzania, jak i zarządzania połączonego z finansowaniem, liderem rynku CFM jest Masterlease Polska. Spółka ta z kwartału na kwartał umacniała swoją pozycję zamykając 2006 rok łączną liczbą 9 289 obsługiwanych aut, co przekłada się na 12,3-procentowy udział w rynku.

Wiceliderem, obsługującym 7 348 auta z 9,8-procentowym udziałem w rynku jest Arval Service Lease Polska Sp. z o.o. Spółce tej w minionym roku przybyło 549 aut (wzrost o 7,7% w porównaniu do 2005 r.). Na trzecim miejscu uplasował się DaimlerChrysler Fleet Management Polska, do którego należy 8,7% rynku, a który zarządza flotą liczącą 6 556 aut. Firma poprawiła w minionym roku swój wynik, w porównaniu do 2005 r. o 345 aut (+ 5,6%).

Tuż za podium z niewielką stratą do DChFM pozostaje LeasePlan Fleet Management (Polska) Sp. z o.o., obsługujący 6 423 samochody (to jedynie 133 mniej niż DaimlerChrysler Fleet Management Polska), co przekłada się na 8,5-procentowy udział w rynku. Warto nadmienić, że spółka ta bardzo szybko goni czołówkę - w minionym roku pod zarząd tej firmy trafiły 2 502 auta (+ 63,8%) - to drugi najlepszy ilościowy wynik po Masterlease.

Na koniec minionego roku floty już 21 firm z sektora CFM swoją liczebnością przekraczały tysiąc aut.

Przyszły rok powinien być dla firm CFM-owych bardziej udany, gdyż średni czas wynajmu auta to 36 miesięcy. Właśnie w tym roku mijają 3 lata od momentu wstąpienia Polski do Unii Europejskiej, a przed akcesją do Wspólnoty obserwowaliśmy wzmożoną wymianę aut, z uwagi na wchodzące wówczas niekorzystne przepisy podatkowe. Pozwala to prognozować, że liczba obsługiwanych przez firmy CFM-owe aut w 2007 roku przekroczy 100 tys.

Nowe Mini Coupe Concept

Nowe Mini Coupe Concept  Honda CR-Z AMS - prawie sportowo

Honda CR-Z AMS - prawie sportowo  Tapety Subaru

Tapety Subaru  Mercedes W17 zaprezentowany. Pierwsze kilometry na Silverstone

Mercedes W17 zaprezentowany. Pierwsze kilometry na Silverstone Prztyczek w nosy Trumpa i Muska. Amerykańscy żołnierze nie mogą zabrać Tesli Cybertruck do Niemiec

Prztyczek w nosy Trumpa i Muska. Amerykańscy żołnierze nie mogą zabrać Tesli Cybertruck do Niemiec Gdyby Elon Musk i Kanye West mieli dziecko: Tesla Cybertruck po mrocznym tuningu Mansory

Gdyby Elon Musk i Kanye West mieli dziecko: Tesla Cybertruck po mrocznym tuningu Mansory Nie możecie się doczekać GTA VI? Dzisiaj ściągniesz nowe samochody do ulepszonej GTA V!

Nie możecie się doczekać GTA VI? Dzisiaj ściągniesz nowe samochody do ulepszonej GTA V!